Industry

電動車電池產業鍊全面解析,從電池、ADAS 再到充電樁帶你一次了解!

Author: Alan

Last Updated: 2025-06-27

近年來,全球環保意識的抬頭和政府積極推動綠色能源政策,促進了電動車市場的逐步擴大,投資者也開始關注與電動車相關的產業,其中,電動車概念股成為最受矚目的投資標的,包括鋰電池、車用晶片、輔助駕駛系統以及整車製造等相關產業,背後蘊含著龐大商機。

Growin 將純電動車輛產業鏈進行拆解,上游為電動車的心臟,電池系統,中游為電動車輛零組件之供應商,並專注探討車電系統,下游則為電動車供應商以及充電樁廠商。

電動車產業鍊上游

上游產業主要聚焦於電動車的核心動力來源——電池系統。這一環節涵蓋了鋰、鎳、鈷等重要原材料的開採與提煉、電池正負極材料的生產、電解液與隔離膜的製造,以及最終的電池模組組裝。由於電池成本佔整車成本的三至四成,因此材料的品質、供應穩定性與創新技術對於電動車產業發展至關重要。台灣在正極材料、隔離膜及電解液等領域擁有具競爭力的企業,積極參與全球電池供應鏈,同時與國際大廠如寧德時代、比亞迪、LG 化學等合作,搶攻全球市場。

鋰電池

電池是電動車的動力核心,電動車產業的最上游,就是電池材料的開採與加工製造商。此外,電動車電池約佔電動車整車成本的 30~40% ,是電動車中最昂貴且最具影響力的材料之一,與電動車的售價有極大的關聯性。因此,電動車電池產業,是在關注電動車產業時,非常值得去特別了解的部分。

由於鋰電池具有能量密度高的優點,有助於提升續航力,鋰電池也成為目前電動車最主要的電池。拆解鋰電池可以發現,鋰電池分為正極、負極、電解液與隔離膜等部件。正極材料是鋰電池內儲存鋰離子的地方,材料特性直接影響了電池的能量密度、安全性、壽命等各項關鍵指標。此外,負極使用石墨材料,成本占比不高,因此正極、電解液、隔膜是鋰電池的關鍵。電池廠商會將上述材料組合成鋰電池,接著鋰電池就會被組合成動力電池系統,驅動電動車前行。

「鋰」作為鋰電池中最主要的材料,全世界的鋰主要來自於智利、澳洲、阿根廷、中國等國家。鋰礦開採後,還要經過提煉加工,其純度才能符合鋰電池的要求。鋰電池又以正極材料的不同,主要分成三種鋰電池:鈷酸鋰(LCO)、磷酸鐵鋰(LFP)與三元材料(NMC)。

目前主流電動車的鋰電池為三元電池,其中三元是指鎳、鈷、錳(或鋁)3種金屬元素的聚合物,3種元素混合的比率不同。依照調配比例的不同而來,像是高鎳錳鈷電池(NMC)或是特斯拉主要使用的鎳鈷鋁電池(NCA)。

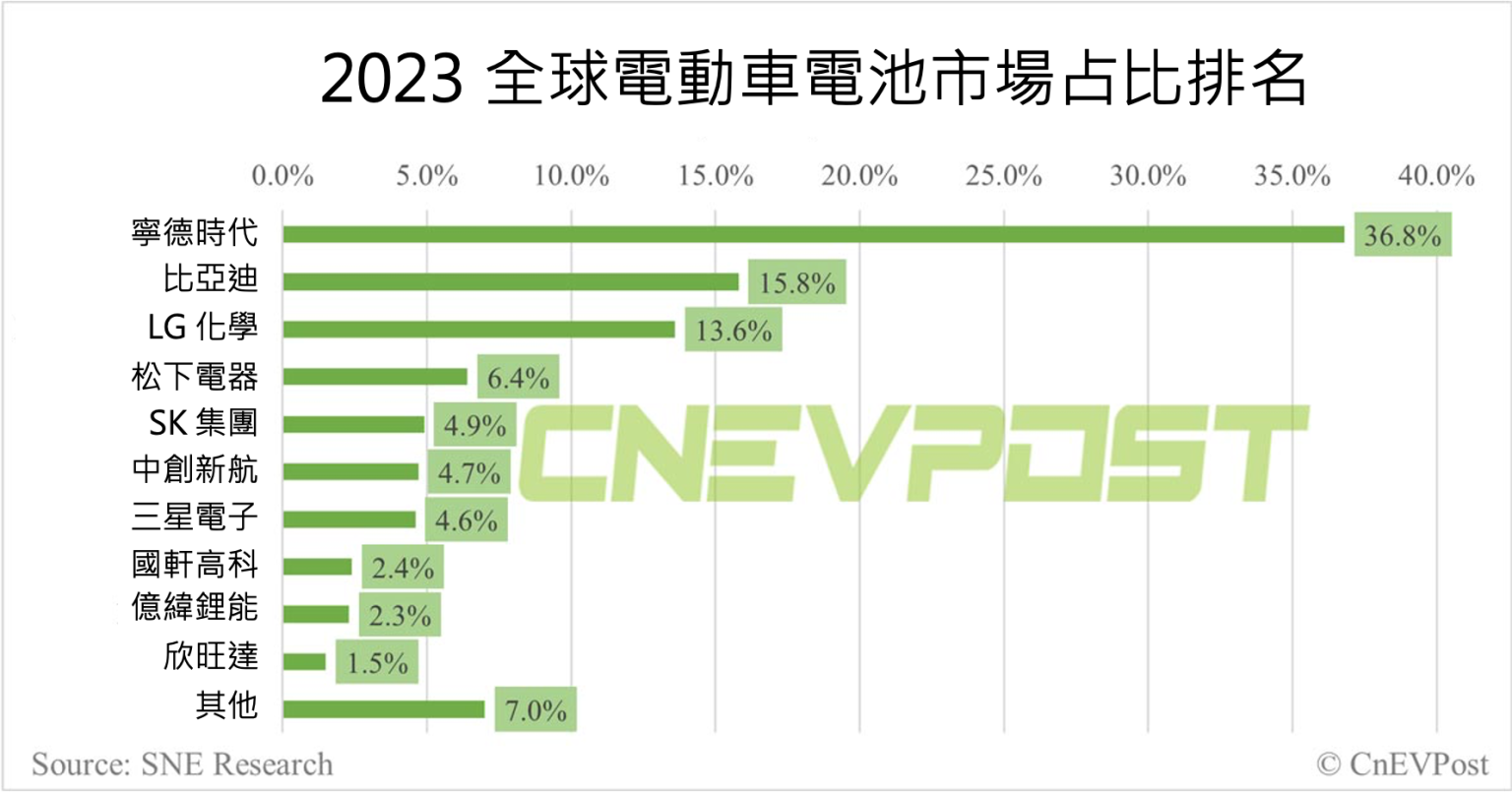

目前全球電池模組廠主要由中、韓、日三國把控市場,由 SNE Research 統計 2023 市占率排行,以中國寧德時代佔據龍頭之位,比亞迪則為第二。寧德時代除了與特斯拉(TSLA)合作外,另外包括 BMW、現代、Honda、Toyota 等國際車廠合作;另外兩間特斯拉(TSLA)供應商分別為市占第三、四名的韓企 LG 化學以及日本松下電器。

資料來源:SNE Research

電池概念股、電動車概念股(上游)

|

子產業 |

公司名 |

|

正極材料 |

|

|

負極材料 |

|

|

隔離膜 |

|

|

電解液 |

聚和(6509)、三菱化學、三井化學 |

|

電池模組廠 |

寧德時代、比亞迪、LG 化學、松下電器 |

根據 Growin 個股探勘的 AI 趨勢分析,目前 AI 伺服器元件中 GPU 模組/基板和 散熱概念股有最高的平均趨勢評分為 5!表示這個產業未來有大機率延續多頭走勢,歡迎點擊上方個股連結前往 Growin 的 AI 個股分析!

電動車產業鍊中游

中游產業鏈主要負責電動車零組件的設計與生產,核心包括車用晶片、主控電腦、動力系統、先進駕駛輔助系統(ADAS)、傳感器、車用娛樂等。這一環節不僅需要高效能的半導體技術來支撐車輛智能化與自動化需求,也仰賴精密的組裝與測試能力。台灣具備強大的電子製造與組裝實力,相關廠商積極投入車用 MCU、IGBT、MOSFET、感測鏡頭等領域,並與全球車廠及國際晶片設計公司合作,推動智慧電動車的發展。

零組件供應商

車電系統可謂電動車的心臟,包含了主控電腦系統、車用娛樂以及先進駕駛輔助系統 (ADAS)等,而在這之中皆需要安裝各式車用晶片,包含了邏輯類比 IC、功率晶片、傳感器等。車用晶片長期都是五大廠的天下,分別為英飛凌(Infenion)、恩智浦(NXPI)、意法半導體(STMicro)、德州儀器(TXN)、瑞薩電子(Renesas),共佔據全球車用晶片約 50% 的市場份額。以下為五大廠各自專注的車用電子產品:

|

公司 |

主要產品 |

|

英飛凌(Infineon) |

驅動 IC、MCU、IGBT、MOSFET、車用資安 |

|

MCU、車用處理器、車用資安、乙太網路 |

|

|

瑞薩(Renesas) |

驅動 IC、MCU、車用處理器、乙太網路 |

|

驅動 IC、MCU、MOSFET、車用處理器、電池監控晶片、乙太網路 |

|

|

驅動 IC、MCU、IGBT、MOSFET、車用資安、車聯網晶片 |

- 邏輯 IC 多用於中央處理器、MCU、記憶體中;類比驅動 IC 則多於車身、車用娛樂等。

- 車用 MCU 在 2021 上半全球半導體產能緊繃,因產能受到排擠而漲價成為了熱門話題之一。我們可以將 MCU 視作一個微型電腦,因其能在小小的 IC 晶片中進行運算、存取、控制等功能,因此被廣泛應用於各式設備中。過去一台燃油車單車平均搭載 50 顆 MCU,但隨電動車興起,車用 MCU 需求迎來新一波的增長。

- IGBT、MOSFET 則是電動車中最常用到的功率半導體,發揮功率轉換、電流分配、以及控制作用的晶片,依照特性的不同配置於各式電動車中。

晶片完成生產後,則有測試大廠欣銓進行測試,而後還有和碩、廣達、仁寶等組裝廠,負責生產車用電腦、電子控制單元(ECU),其中和碩搶進特斯拉供應鏈供給中控電腦,持續擴大產能。

|

子產業 |

公司名 |

|

晶片 |

英飛凌(Infineon)、恩智浦(NXPI)、意法半導體(STMicro)、德州儀器(TXN)、瑞薩電子(Renesas) |

|

測試 |

|

|

車用電腦 |

|

|

觸控面板 |

先進駕駛輔助系統 (ADAS, Advanced driver-assistance system) 不管是較高階的燃油車或是電動車,都將其列為標配,其功能包括即時偵測路況、防範碰撞前車、車道偏移輔助,終極目標就是邁向全自動駕駛。ADAS 採用如鏡頭、雷達、雷射和超聲波等傳感器,在車輛行駛第一時間收集環境數據,進行靜態與動態物體的辨識、偵測和追蹤,接著將資訊傳入微控制器(MCU)進行運算分析,最後依系統執行相對應的動作。

目前自駕系統對傳感技術分兩大陣營,分別是以特斯拉(TSLA)為首使用鏡頭、純視覺,以及其餘車廠的光達技術。

|

|

鏡頭 |

光達(LiDAR) |

|

優點 |

較為直覺 |

掃描速度快、測量範圍廣 |

|

缺點 |

易受光源影響 |

極端天氣下不如純視覺、成本高 |

CMOS 感光元件是主要運用於電動車的影像感測器,簡稱 CIS。目前 CIS 元件製造主要掌握在國際大廠手中,車用方面,以安森美(ON)為霸主,其市場份額則高達 68%。其次為被中國 IC 設計公司韋爾併購的豪威(Omnivision)、SONY。台廠的競爭優勢則以元件的封裝測試以及感測鏡頭為主的領域。

|

子產業 |

公司名 |

|

CMOS |

|

|

封裝測試 |

|

|

鏡頭 |

根據 Growin 個股探勘的 AI 趨勢分析,目前 ODM 廠概念股有最高的平均趨勢評分為 4.75 分!表示這個產業未來有大機率延續多頭走勢,歡迎點擊上方個股連結前往Growin 的 AI 個股分析!

電動車產業鍊下游

下游產業鏈則涵蓋整車製造、品牌運營及充電基礎設施建設。隨著全球電動車市場規模持續擴大,特斯拉、比亞迪、BMW、福斯等國際車廠積極布局台灣市場,帶動本地產業鏈上下游合作。充電樁的佈建成為下游發展重點,台灣廠商如台達電、華城、光寶科等積極拓展充電設施,提升消費者使用便利性與市場滲透率。隨著政策補助與基礎建設完善,預期下游產業將持續擴大,為整體電動車產業注入新動能。

電動車概念股(車廠)

根據日前 TrendForce 公布的數據顯示,2023 全年全球純電動車(BEV)銷量達 950 萬輛,其中特斯拉(TSLA)仍高居第一,比亞迪仍位居第二,兩者為市占超過 10% 的車廠,其中比亞迪在 2023 Q4 的銷售量的銷售量已經超越過特斯拉,市場預期特斯拉龍頭地位恐將不保。

|

排名 |

公司 |

佔比 |

|

1 |

特斯拉 |

19.9% |

|

2 |

比亞迪 |

17.1% |

|

3 |

廣汽 |

5.2% |

|

4 |

五菱 |

4.9% |

|

5 |

福斯汽車 |

4.6% |

|

6 |

BMW |

3.6% |

|

7 |

現代汽車 |

2.9% |

|

8 |

賓士 |

2.6% |

|

9 |

上汽 |

2.3% |

|

10 |

KIA |

2.0% |

充電樁

隨著電動車的普及以及各國電動車的滲透率大幅提升,充電基建也是不可或缺的要素。

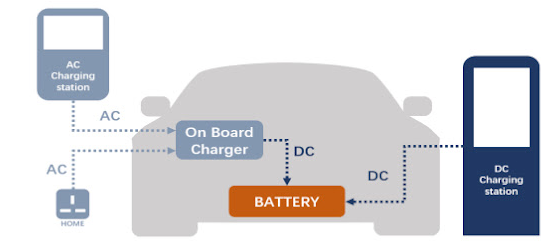

充電樁主要有交流慢充(AC)與直流快充(DC)兩種。兩者最大差異在於,電動車本身吃的是直流電,因此當使用交流電充電時中間需要透過車載充電器進行轉換,而直流快充不需要。一般家庭與公共商場使用的充電樁多為交流慢充,而直流快充則常見於公共場所的大型充電站中,兩者的成本差了近 4~10 倍左右。近期在各國政府積極的補助下,充電的需求從原本居家慢充,轉變成公共區域快充,相關需求逐漸提高,成為市場主流。

將充電樁供應分為,提供零組件以及模組的零組件商,設計並販售充電樁的設備商,以及負責建設與後續維護,提供車廠客戶使用的營運商,當然也有跳過營運商自行建設充電站的車廠,如特斯拉超級充電站。

台廠在充電樁供應上也佔據重要的地位,不僅有提供充電樁所需的各種零組件,還有幾家品牌充電樁,其中台達電已躋身全球前五大充電樁供應商,提供家用交流電充電器與直流電快充充電樁,主要客戶為歐美車廠,近期陸續新增了日系大廠等客戶。ChargePoint 則是全美 EV 充電解決方案的領導廠商,業務專注於北美、歐洲市場,賓士、BMW、Volvo 等多家車廠皆是 ChargePoint 的合作夥伴。以下為相關的充電樁概念股。

|

分類 |

相關公司/品牌 |

|

充電槍、連結線 |

健和興(3003)、信邦(3023)、鴻碩(3092)、貿聯(3665)、良維(6092) |

|

設備商 |

Tesla(TSLA)、ChargePoint (CHPT)、華城(1519)、光寶科(2301)、台達電(2308)、飛宏(2457)、康舒(6282)、施耐德電機 |

|

營運商 |

Blink(BLNK)、EVgo(EVGO)、Tesla(TSLA)、Electrify America |

根據 Growin 個股探勘的 AI 趨勢分析,目前 CSP 廠有最高的平均趨勢評分為 5 分!表示這個產業未來有大機率延續多頭走勢,歡迎點擊上方個股連結前往 Growin 的 AI 個股分析!

2025 台灣電動車市場展望

隨著全球電動車產業持續升溫,2025 年台灣市場也預計迎來顯著成長。政府積極推動減碳政策與新能源車補助,帶動國內車廠、電池、零組件及充電樁產業鏈同步發展。多家台灣本土企業,包括電池材料、車用晶片、充電設施等領域的廠商,正加速投入技術升級與產線擴張,以搶佔市場先機。

此外,國際電動車品牌持續進軍台灣,刺激本地市場競爭,消費者選擇也更為多元。預期 2025 年台灣純電動車銷量將持續攀升,充電基礎建設佈局更加完整,產業供應鏈上下游合作趨於緊密。隨著自駕技術、智慧車聯網等創新應用落地,台灣有望在亞太電動車產業中扮演更具影響力的角色,帶動相關概念股與產業發展新一波成長動能。

結語

電動車整體的發展在經過這幾年的淬煉下,已成為不可阻擋的趨勢。也因為電動車產業的快速興起,許多公司與產業逐漸受到市場重視,包含了鋰電池、自駕系統以及充電樁等,基於設計與生產上相當大的不同,給了許多新創車廠與傳統車競爭的機會,並且電動車帶領的能源新興需求下,獲得各國政府的重視,頒布了不少法規、補助等支持,讓市場看到了其巨大的潛力。

資料來源 :Statista

汽車是個需要承載乘客的交通工具,安全是最大的考量,在車用上的產品設計與認證上比任何產業都更嚴謹,因此要打入車用供應鏈是相當困難且複雜的,一般來說車用電子相關零件認證時間至少需耗時 1~3 年,車廠的廠商也不易更動,因此短時間內這些車用電子相關廠商較不易有市佔滑落的影響。

對近、出場電動車概念股、電池概念股的人可以參考 Growin 個股分析平台的 AI 趨勢分析,透過佈局在趨勢分數 4 分以上的標的,往往都能有不錯的平均報酬。

延伸閱讀:

【Growin Discord 投資交流社群誠摯邀請!】

好消息來啦 🎉 Growin 投資交流社群正式上線! 不論你是投資新手還是資深老手,都歡迎加入 Growin 的 Discord 投資交流頻道,與投資同好們一起交流市場趨勢、個股資訊,並獲取第一手的投資洞察!

歡迎加入,一起在投資的道路上成長茁壯! 🚀

Sign up for free!

You can sign up for free or sign in to read more information!